Tutto quello che serve sapere sul noleggio operativo in un unico articolo. Dalla meccanica base ai numeri reali, passando per i vantaggi fiscali e i casi in cui NON conviene.

Il noleggio operativo è un contratto con cui un’azienda usa un bene strumentale pagando un canone mensile fisso, senza comprarlo. A fine contratto, può riscattare il bene, rinnovare con uno nuovo, o restituirlo.

Non è un finanziamento. Non è un leasing. È un servizio: paghi per usare, non per possedere.

Come funziona, passo per passo

1. Scegli il bene. Macchinario, attrezzatura, tecnologia, veicolo, impianto fotovoltaico. Qualsiasi bene strumentale con un valore superiore a 2.500-3.000 euro.

2. Scegli il fornitore. Compri dal fornitore che vuoi, non da un catalogo predefinito. La società di noleggio acquista il bene dal tuo fornitore e te lo mette a disposizione.

3. La società di noleggio valuta la tua azienda. Guarda il fatturato, l’anzianità, la regolarità nei pagamenti. È meno rigida di una banca: non serve un patrimonio netto elevato.

4. Delibera e attivazione. In 24-72 ore hai la risposta. Se positiva, il fornitore consegna il bene e il canone parte dal mese successivo.

5. Usi il bene per la durata del contratto. Da 24 a 84 mesi, a seconda del tipo di bene. Il canone è fisso, include assicurazione All-Risk, spesso include la manutenzione.

6. A fine contratto scegli tu. Riscatto a valore residuo (1-15%), rinnovo con bene aggiornato, o restituzione senza costi.

Quanto costa

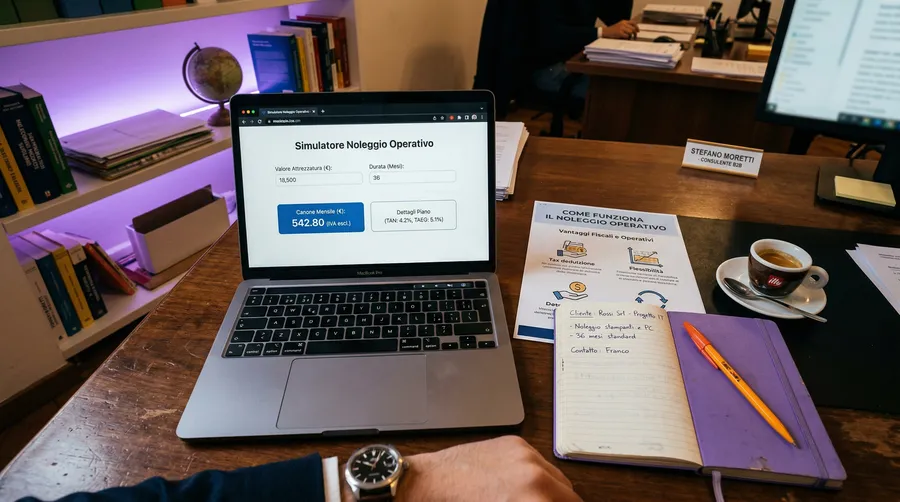

Il canone mensile dipende da tre variabili: valore del bene, durata del contratto, tipo di bene.

Formula approssimativa: valore bene x coefficiente mensile

| Durata | Coefficiente indicativo |

|---|---|

| 24 mesi | 4,5-4,8% |

| 36 mesi | 3,1-3,4% |

| 48 mesi | 2,4-2,6% |

| 60 mesi | 2,0-2,2% |

Esempio: macchinario da 30.000 euro su 48 mesi → canone circa 750 euro al mese (IVA esclusa).

Calcola il tuo canone esatto con il simulatore.

I 5 vantaggi concreti

1. Zero anticipo. Non tiri fuori un euro. Il primo pagamento è a 30 giorni dalla consegna.

2. Canone 100% deducibile. Il canone si deduce interamente da IRES e IRAP come costo d’esercizio. L’IVA è detraibile.

3. Non entra in Centrale Rischi. A differenza del leasing, il noleggio non è un debito finanziario. Le tue linee di credito bancarie restano libere.

4. Tutto incluso. Assicurazione All-Risk contro furto, incendio, danni. Spesso anche manutenzione ordinaria e straordinaria.

5. Flessibilità a fine contratto. Non sei obbligato a comprare. Puoi aggiornare, rinnovare o restituire.

Quando NON conviene

Il noleggio operativo non è sempre la scelta migliore:

- Beni con alto valore residuo che vuoi possedere (immobili, veicoli premium): meglio il leasing con riscatto.

- Importi molto piccoli (sotto i 3.000 euro): i costi amministrativi rendono il noleggio meno conveniente.

- Aziende con molta liquidità e nessun problema di rating: l’acquisto diretto costa meno in termini assoluti.

- Beni personalizzati difficili da ricollocare: alcune società di noleggio li rifiutano.

Chi lo offre in Italia

Le principali società di noleggio operativo in Italia: Grenke, PagaRent, Grant, DLL, BCC Leasing, Sella Leasing, Ambico, Restart. Ogni società ha criteri, tassi e specializzazioni diverse. Un broker indipendente come Mediocredito Facile confronta le offerte di tutte per trovare le condizioni migliori.

Domande frequenti

Il noleggio operativo è adatto anche per le micro-imprese? Sì, a condizione che l’azienda abbia almeno 1-2 anni di attività e un fatturato dimostrabile. Le ditte individuali e le SRL semplificate possono accedere al noleggio.

Cosa succede se il bene si rompe durante il noleggio? L’assicurazione All-Risk inclusa copre furto, incendio e danni accidentali. Per guasti tecnici, la manutenzione (se inclusa) interviene senza costi aggiuntivi.

Posso restituire il bene prima della scadenza? Di norma no: il contratto ha una durata fissa. Alcuni contratti prevedono una clausola di recesso anticipato con penale. Va valutato caso per caso.

Hai altre domande? Parliamone. La consulenza è gratuita.