La domanda che mi fanno più spesso: “Meglio il noleggio o il leasing?” La risposta onesta è: dipende. Ma dipende da cose precise, che si possono misurare.

Lavoro con oltre 12 società tra noleggio operativo e leasing strumentale. Non vendo un prodotto, confronto le opzioni. Questo mi mette in una posizione che le singole società non hanno: posso dirti la verità su entrambi, perché guadagno in entrambi i casi.

Partiamo dalle differenze concrete, quelle che cambiano i numeri a fine anno.

La differenza fondamentale: chi è il proprietario

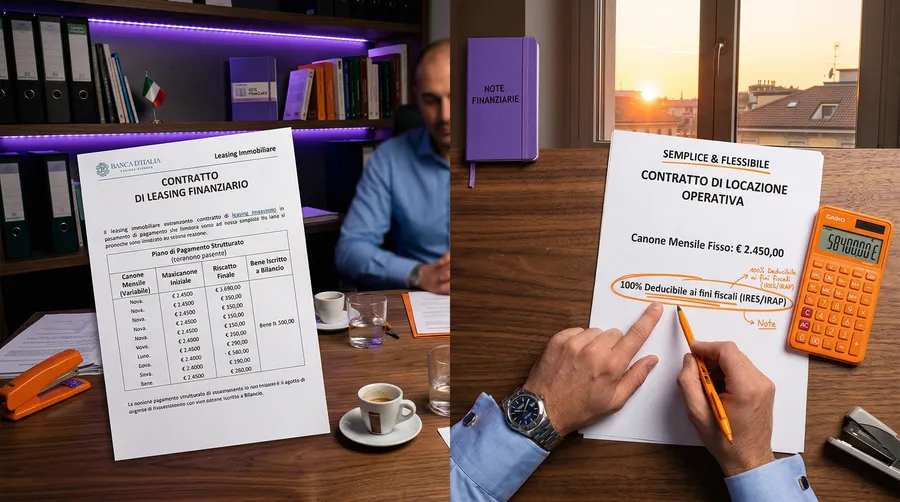

Nel leasing strumentale, la società di leasing compra il bene e te lo dà in uso. A fine contratto, puoi riscattarlo a un prezzo concordato (di solito l’1% del valore). Il bene finisce nel tuo bilancio come debito finanziario.

Nel noleggio operativo, la società di noleggio compra il bene e te lo noleggia. A fine contratto, puoi riscattare, rinnovare o restituire. Il bene non entra mai nel tuo bilancio. Il canone è un costo operativo, punto.

Questa differenza — proprietà vs uso — cambia tutto il resto.

Impatto fiscale: dove si gioca la partita vera

Leasing strumentale:

- Deduci gli interessi e le quote di ammortamento

- L’IVA è detraibile sui canoni

- Il bene appare in bilancio come attività + passività

- La durata fiscale minima è vincolata (es. 36 mesi per beni strumentali)

Noleggio operativo:

- Il canone è 100% deducibile come costo d’esercizio (IRES + IRAP)

- L’IVA è detraibile sul canone intero

- Nessun ammortamento da gestire

- Nessun vincolo di durata fiscale minima

In numeri: su un bene da 50.000 euro con canone di 1.100 euro al mese per 60 mesi, la deducibilità totale del noleggio è di 66.000 euro (canone x 60). Con il leasing, deduci gli interessi (circa 8.000-10.000 euro) più l’ammortamento del bene (50.000 euro in 5 anni). Il noleggio ti dà un vantaggio fiscale immediato più alto, perché deduci anche il margine della società di noleggio.

Centrale rischi: la differenza che nessuno ti spiega

Il leasing è un’operazione finanziaria. Appare in Centrale Rischi come debito. Se hai un leasing da 50.000 euro, quel debito riduce la tua capacità di accesso al credito bancario.

Il noleggio operativo non è un’operazione finanziaria. Non appare in Centrale Rischi. Le tue linee di credito bancarie restano libere per il tuo business — fido di cassa, anticipo fatture, mutui.

Ho visto aziende con 3-4 leasing aperti che non riuscivano più a ottenere un fido di cassa da 20.000 euro. Non perché fossero in difficoltà, ma perché il loro rating era schiacciato dai debiti finanziari. Con il noleggio operativo, quei 200.000 euro di beni non sarebbero mai apparsi.

Quando scegliere il leasing

Il leasing conviene quando:

- Vuoi diventare proprietario del bene a fine contratto (riscatto all’1%)

- Il bene si rivaluta o mantiene valore nel tempo (immobili, veicoli premium)

- Hai margini alti e vuoi sfruttare l’ammortamento accelerato

- Non hai problemi di accesso al credito

Quando scegliere il noleggio operativo

Il noleggio conviene quando:

- Non ti interessa possedere il bene (tecnologia, attrezzature che si aggiornano)

- Vuoi mantenere il bilancio leggero e il rating pulito

- Hai bisogno di tutto incluso (manutenzione, assicurazione)

- L’azienda ha un patrimonio netto basso o è in fase di crescita

- Vuoi deducibilità immediata al 100%

La verità del broker

Nel 70% dei casi che gestisco, il noleggio operativo è la scelta migliore per le PMI italiane. Non perché sia “meglio” in assoluto, ma perché la PMI italiana tipica ha margini contenuti, un bilancio da proteggere e bisogno di liquidità. Il noleggio risolve tutti e tre i problemi.

Il restante 30% — beni di alto valore che vuoi possedere, investimenti immobiliari, veicoli con alto valore residuo — lì il leasing vince.

La cosa importante è che qualcuno ti faccia il confronto reale, con i numeri della tua situazione. Non il commerciale della società di leasing che ti vende il leasing, e non il commerciale della società di noleggio che ti vende il noleggio. Un broker indipendente che guadagna in entrambi i casi e ti dice la verità.

Domande frequenti

Il noleggio operativo costa di più del leasing? Il canone mensile del noleggio è leggermente più alto perché include manutenzione e assicurazione. Ma il costo totale, considerando la deducibilità fiscale e l’assenza di costi accessori, è spesso inferiore.

Posso riscattare il bene anche con il noleggio operativo? Sì. A fine contratto puoi riscattare a un valore residuo concordato (di solito 1-5% per i beni tecnologici, 10-15% per i veicoli). La differenza è che non sei obbligato.

Come faccio a capire quale conviene per la mia situazione? Usa il nostro simulatore gratuito per calcolare il canone. Poi parliamo insieme per confrontare con il leasing sulla tua situazione specifica.