Nel 2026 chi programma investimenti in beni strumentali ha due strumenti che possono lavorare insieme: la Nuova Sabatini, rifinanziata, e i crediti d’imposta delle zone agevolate, ZES Unica al Sud e ZLS nei poli logistici. Il cumulo è possibile, ma si costruisce prima di firmare gli ordini. Chi lo scopre dopo rifà i conti e spesso perde pezzi per strada.

Capita spesso, nelle pratiche che passano dal nostro ufficio, che un imprenditore arrivi con la firma già messa sul preventivo di una linea di produzione e la domanda “posso ancora prendere la Sabatini?”. La risposta è quasi sempre sì, ma a metà: alcuni incentivi richiedono che l’investimento parta dopo la comunicazione di accesso, altri no. Se li gestisci prima, massimizzi. Se li gestisci dopo, ne recuperi una fetta e rinunci al resto.

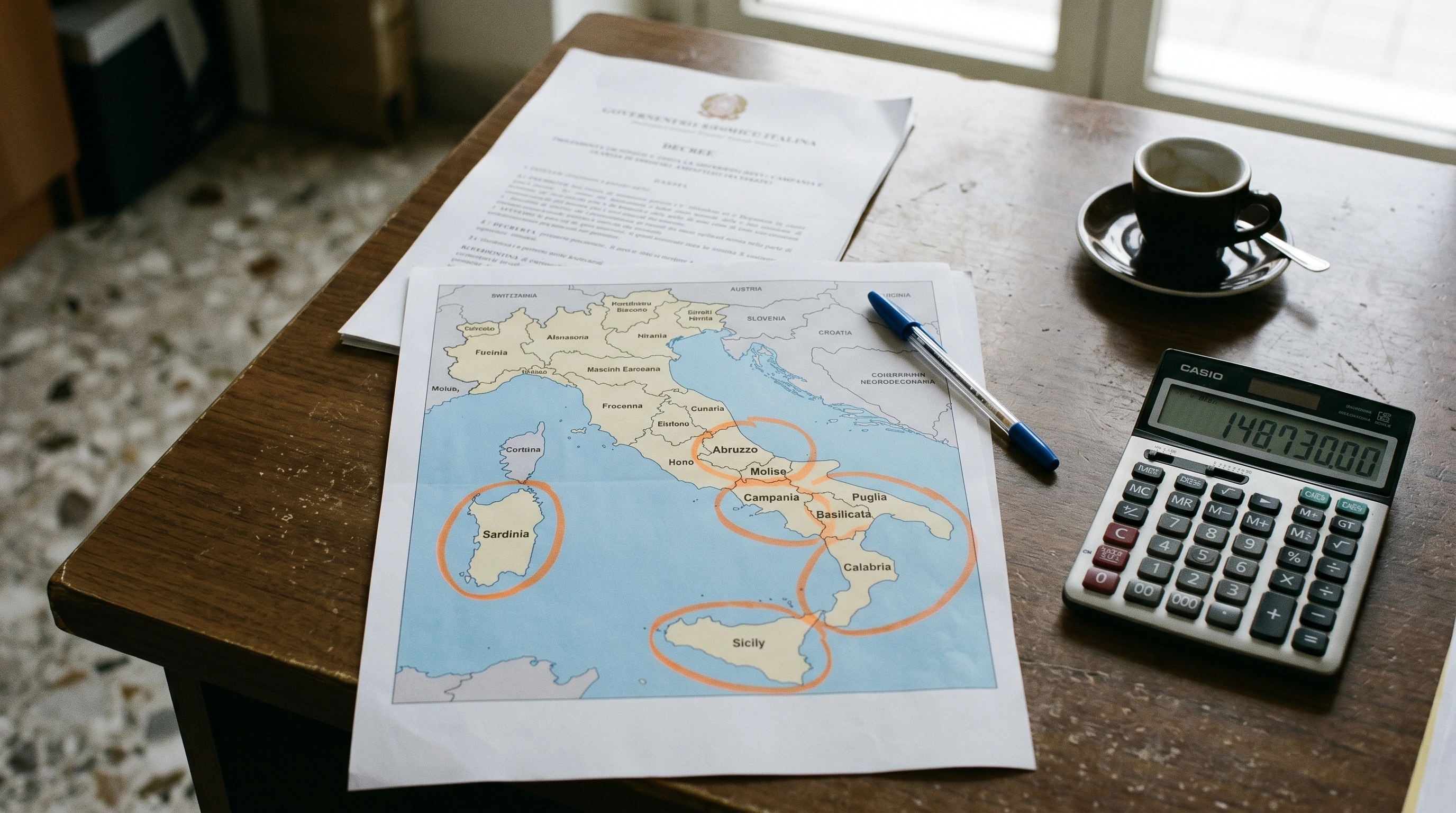

Il 2026 apre una finestra interessante perché tre strumenti si sovrappongono nello stesso anno: Nuova Sabatini rifinanziata dal MIMIT, credito d’imposta ZES Unica esteso al triennio 2026-2028, credito d’imposta ZLS confermato per le zone logistiche speciali. Se l’azienda è localizzata in Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna, o in una ZLS del Centro-Nord (tipo Liguria, Emilia-Romagna porto Est, Friuli), lavorare i tre strumenti insieme cambia sensibilmente il costo dell’investimento.

Nuova Sabatini: l’incentivo che abbatte il costo finanziario

La Nuova Sabatini è uno strumento del MIMIT che sostiene l’acquisto o l’acquisizione in leasing di beni strumentali: macchinari, impianti, attrezzature, hardware, software, tecnologie digitali. Il contributo si calcola su un piano di ammortamento convenzionale quinquennale a tassi di riferimento fissati da decreto. Per le annualità 2026 i tassi sono 2,75% per investimenti ordinari e 3,575% per beni 4.0 o green.

La parte che interessa davvero chi fa investimenti operativi è questa: il contributo arriva anche quando il bene è acquisito con contratto di leasing finanziario, non solo con finanziamento bancario tradizionale. Sul noleggio operativo invece la Sabatini non si applica, perché la natura giuridica dell’operazione è diversa (locazione pura, non acquisizione).

Esempio pratico su investimento da 200mila euro in un centro di lavoro CNC ordinario, acquisito in leasing: il contributo Sabatini calcolato sui cinque anni convenzionali al 2,75% si traduce in un risparmio nominale intorno ai 15-16mila euro, erogato dal MIMIT a rate. Sul leasing vero e proprio continui a pagare il canone regolarmente, il contributo arriva in parallelo. L’effetto è che il costo finanziario effettivo scende di un paio di punti percentuali.

Per una PMI che ragiona sul margine di una commessa, due punti sul costo finanziario di un macchinario da 200mila possono voler dire la differenza tra un piano d’ammortamento industriale che chiude in quattro anni invece che in cinque. Non è poco.

ZES Unica: il credito d’imposta che sposta l’equazione al Sud

Il credito d’imposta ZES Unica è stato esteso dalla legge di bilancio 2026 al triennio 2026-2028, con investimenti agevolabili dal 1° gennaio 2026 al 15 novembre 2028 e plafond annuali definiti per decreto. Copre le otto regioni del Mezzogiorno: Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna.

L’aliquota del credito varia per dimensione d’impresa e regione. Per il 2026 le micro e piccole imprese partono da aliquote intorno al 60%, le medie si collocano tra il 40% e il 50%, le grandi tra il 25% e il 35%. Il credito si applica al costo dell’investimento in beni strumentali nuovi destinati a strutture produttive situate in ZES, acquistati o acquisiti in leasing finanziario.

L’Agenzia delle Entrate chiarisce un punto fondamentale: il credito ZES è cumulabile con altre misure agevolative, entro il limite delle spese effettivamente sostenute e nel rispetto delle intensità massime previste dalla disciplina europea. Tradotto: Sabatini e ZES possono coesistere sulla stessa operazione, purché la somma dei benefici non sfondi i tetti.

ZLS: il credito d’imposta che pochi conoscono al Centro-Nord

Le Zone Logistiche Semplificate sono state istituite per sostenere le aree portuali e logistiche del Centro-Nord: Liguria, porti Adriatici dell’Emilia-Romagna, Friuli-Venezia Giulia, alcune zone del Veneto e della Toscana. La legge di bilancio 2026 conferma un credito d’imposta dedicato alle imprese che operano o si insediano in queste aree, con un plafond annuo dedicato e una comunicazione telematica all’Agenzia delle Entrate con finestre specifiche per ciascuna annualità.

Il meccanismo è simile a quello ZES ma con intensità generalmente inferiori e perimetro territoriale più circoscritto. Per le PMI che operano nel comparto logistico, nella manifattura portuale o nell’intermodale, la ZLS è un’agevolazione da non lasciare sul tavolo, soprattutto quando entra nella stessa operazione con un leasing sul bene strumentale.

Approfondimento sul tema delle zone economiche speciali al Sud: abbiamo pubblicato un caso concreto di un caseificio del Molise che ha combinato ZES Unica e noleggio operativo su una linea da 155mila euro.

Il cumulo Sabatini + ZES: come si imposta davvero

Qui si gioca la partita. Il cumulo è possibile, ma si costruisce con questa sequenza, e non con altre.

Prima si definisce l’investimento: bene, fornitore, prezzo, tempistica di consegna e messa in funzione. Poi si sceglie il canale finanziario: finanziamento bancario o leasing finanziario. Poi si fa la comunicazione di accesso alla Sabatini, obbligatoriamente prima di ordinare il bene o firmare il contratto di leasing. Poi, solo dopo l’avvio degli investimenti agevolabili (dal 1° gennaio 2026 per ZES 2026), si fa la comunicazione preventiva ZES all’Agenzia delle Entrate nella finestra dell’annualità. A consuntivo, entro i termini previsti, si presenta la comunicazione integrativa con il rendiconto effettivo.

La trappola classica è invertire l’ordine: ordinare il macchinario a dicembre 2025 pensando di prendere la ZES 2026. Il bene va in funzione a marzo 2026, ma l’ordine è firmato prima della finestra. Se la norma richiede che l’investimento sia effettuato nel periodo agevolato, quell’ordine è bruciato. Sabatini e ZES lavorano su regole parzialmente diverse e vanno lette insieme.

Esempio numerico su una PMI campana con 15 dipendenti che investe 250mila euro in una linea di confezionamento 4.0, acquisita in leasing:

- Sabatini 4.0 (aliquota 3,575% su piano convenzionale): risparmio nominale intorno a 25mila euro

- ZES Unica (piccola impresa, aliquota 60%): credito d’imposta fino a 150mila euro, utilizzabile in compensazione F24

- Iperammortamento 4.0 (se il bene è iper): ulteriore maggiorazione di ammortamento fiscale

La somma dei tre benefici sulla stessa operazione può arrivare a ridurre il costo effettivo dell’investimento a poco più della metà del valore lordo. Il vincolo è il rispetto delle intensità massime di aiuto previste dai regolamenti europei di riferimento (GBER, de minimis a seconda del caso). La verifica va fatta caso per caso, non si copia-incolla da un’operazione all’altra.

Perché muoversi in anticipo cambia tutto

Tre errori si ripetono con regolarità nelle pratiche che arrivano tardi. Il primo è firmare l’ordine del bene prima di aver attivato la Sabatini: si perde la quota contributo che richiede la comunicazione preventiva. Il secondo è non presentare la comunicazione ZES nella finestra giusta: alcune aziende pensano che il credito sia “automatico” e invece richiede una comunicazione telematica puntuale. Il terzo è mettere insieme i benefici superando le intensità massime e scoprire in sede di controllo che una quota va restituita con interessi.

Ogni errore costa soldi veri. Su un’operazione da 250mila, perdere 25mila di Sabatini per aver firmato l’ordine tre settimane prima del dovuto è un’evitabile. Stessa cosa vale per la ZES se i conti europei non tornano.

La pianificazione utile parte sei mesi prima dell’investimento, non tre settimane prima. Si guardano gli obiettivi industriali, si mappa il perimetro normativo, si calcolano i benefici compatibili, si organizza il cronoprogramma. Una PMI che vuole investire a ottobre 2026 dovrebbe fare questo lavoro ad aprile-maggio, non a settembre.

Il noleggio operativo nel quadro: un complemento, non un sostituto

Sulla Nuova Sabatini il noleggio operativo non è ammesso, perché l’operazione giuridica è una locazione, non un’acquisizione. Sul credito ZES, la questione è più sfumata: il credito si applica agli investimenti in beni strumentali, e il noleggio è una forma di fruizione del bene che non trasferisce la proprietà, quindi come regola generale non rientra nel perimetro diretto.

Ci sono però situazioni ibride: alcuni contratti di noleggio operativo con opzione di riscatto strutturati come leasing operativo di lungo periodo possono essere rivalutati caso per caso, ma richiedono un’istruttoria fiscale preventiva. In linea di massima, se l’obiettivo è combinare agevolazioni fiscali (Sabatini, ZES, ZLS, iperammortamento), il leasing finanziario resta lo strumento che apre più porte. Il noleggio operativo invece eccelle quando la priorità è la flessibilità, la full service, la cassa non impegnata per tutta la durata, e quando l’agevolazione non sarebbe comunque accessibile.

Scritto diversamente: se la PMI è in ZES e può accedere al credito d’imposta, probabilmente il leasing finanziario è la scelta più razionale. Se la PMI non è in zona agevolata, o l’intensità cumulata comunque non sforerebbe i tetti, il noleggio operativo torna competitivo perché sposta l’impatto a conto economico e libera cassa.

La versione corta

Per programmare un investimento nel 2026 con massimo recupero di agevolazioni: identifica l’azienda sulla mappa (ZES, ZLS, nessuna), scegli il canale finanziario compatibile (Sabatini richiede leasing finanziario o finanziamento, non noleggio), attiva le comunicazioni preventive nell’ordine corretto, rispetta le intensità europee, documenta tutto con cura perché i controlli arrivano.

Se stai ragionando su un investimento da oltre 100mila euro e l’azienda è in zona agevolata, la differenza tra fare il lavoro bene e farlo approssimato vale decine di migliaia di euro. Sulla pagina Nuova Sabatini 2026 trovi il calcolatore del contributo. Dalla sezione agevolazioni puoi vedere tutte le misure attive. Se vuoi impostare il cumulo su un’operazione specifica, contattaci e in 10 minuti capiamo se i pezzi si incastrano.